Aquellos contribuyentes cuya actividad principal sea la de alquilar inmuebles deben considerar su situación impositiva de acuerdo al tipo de inmueble y al destino de los mismos. A continuación un resumen del tratamiento impositivo a nivel nacional y provincial de la actividad.

IMPUESTOS NACIONALES:

Ganancias:

La ley de impuesto a las ganancias argentina dispone que estarán alcanzadas por el impuesto todas las locaciones de inmuebles que superen el mínimo no imponible y establece que serán rentas de la primera categoría cuando el locador sea una Persona Física o de tercera categoría si el que alquila es una sociedad.

Otras rentas:

- a) El valor de las mejoras introducidasen los inmuebles por los arrendatarios o inquilinos que constituyan un beneficio para el propietario y en la parte en que éste último no esté obligado a indemnizar. Para que la mejora sea considerada, su importe en el ejercicio de la habilitación debe superar el veinte por ciento (20%) del valor residual del bien.

- c) La contribución directa o territorial y otros impuestos que el inquilino haya tomado a su cargo. Se refiere a la contribución y otros gravámenes que corresponden al propietario y de los cuales se hace cargo el inquilino. No alcanza a los servicios públicos que suelen encontrarse a cargo y nombre de los inquilinos.

- d) El importe abonado por los inquilinos o arrendatarios por el uso de muebles y otros accesorios o servicios que suministre el propietario.

- e) El valor locativo presunto de determinados inmuebles.

1)El valor locativo computable por los inmuebles que sus propietarios ocupen para recreo, veraneo u otros fines.

2) El valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a un precio no determinado.

El decreto reglamentario permite tomar como valor locativo el equivalente al alquiler o arrendamiento que obtendría el propietario si alquilase o arrendase el inmueble.

Deducciones especiales

Mencionadas en la ley de Ganancias y en el decreto que la reglamenta.

- a) Gastos de mantenimiento. Para los inmuebles urbanos se podrá optar por alguno de los siguientes procedimientos:

1) Deducción en base de comprobantes de gastos reales

2) Deducción de gastos presuntos que surge de aplicar el cinco por ciento (5%) sobre la ganancia bruta del inmueble

Adoptado un procedimiento se lo deberá aplicar a todos los inmuebles que ceda en locación el contribuyente. El criterio deberá mantenerse hasta pasado cinco 5 años de aquel en que se hiciera la opción.

b)Impuestos y tasas que gravan el inmueble

- c) Amortizaciones de edificios, demás construcciones y bienes muebles, de corresponder. Se debe amortizar sobre el valor de costo del edificio que surge de suvaluación fiscal. El terreno no se amortiza. La vida útil del inmueble es de cincuenta 50 años.

- d) Intereses devengados por deudas hipotecarias

- e) Primas de seguros que cubran riesgo sobre el inmueble.

- f) Deducciones cuando se trate de inmuebles subalquilados o subarrendados.

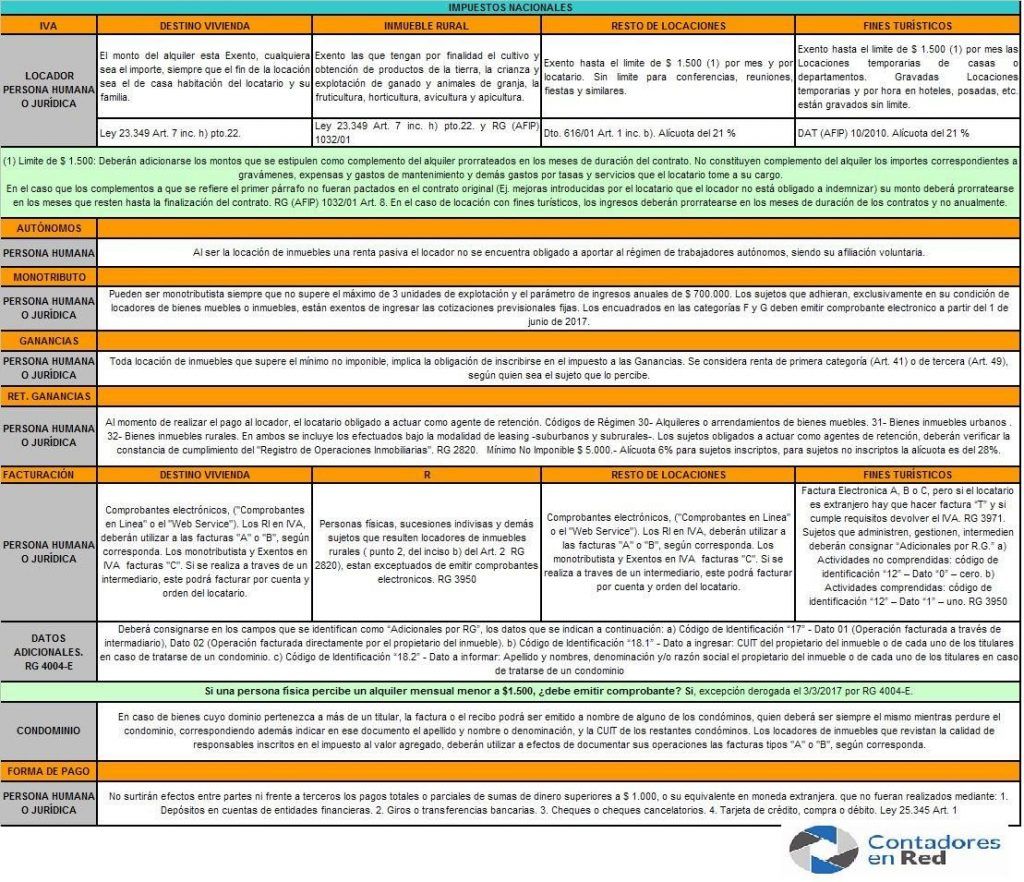

Al momento de realizar el pago al locador, el locatario está obligado a actuar como agente de retención y deberán verificar la constancia de cumplimiento del Registro de Operaciones Inmobiliarias. (Para las retenciones el mínimo no imponible es de $5.000)

Impuesto al Valor Agregado:

El alquiler de inmuebles se encuentra dentro de la enunciación establecida en la Ley de IVA que se refiere a “cuando se trate de alquileres de inmuebles para conferencias, fiestas convenciones y similares” (VER CUADRO)

En el caso de locación de inmuebles con otros destinos quedarán gravadas las que no estuvieran expresamente exentas.

Están exentas de IVA:

1) Las locaciones de inmuebles destinados exclusivamente a casa habitación del locatario y de su familia, cualquiera sea su monto.

2) Las locaciones de inmuebles rurales afectados a actividades agropecuarias (la finalidad debe ser el cultivo y obtención de productos de la tierra, la crianza y explotación del ganado y animales de granja, la fruticultura, horticultura, avicultura y apicultura).

3) Los inmuebles que sean alquilados por el Estado Nacional, las Provincias, las Municipalidades o la Ciudad de Buenos Aires, sus respectivas reparticiones y entes centralizados o descentralizados.

4) Las restantes locaciones también se encuentran exentas cuando el valor del alquiler, por unidad, por locatario y por período mensual el monto no supere los mil quinientos pesos ($1.500) por mes y por locatario.

La base imponible será la que resulte de sumar al precio convenido en el respectivo contrato, los montos que por cualquier concepto se estipulen como complemento del mismo, prorrateados en los meses de duración del contrato (no se consideran los importes correspondientes a impuestos, expensas y demás gastos por tasas y servicios que el locatario tome a su cargo).

Para los alquileres gravados, la alícuota del impuesto es del veintiuno por ciento (21%).

Monotributo

Los contribuyentes que alquilen inmuebles pueden actuar como Responsables Inscriptos o estar dentro del Régimen Simplificado (Monotributo). Este último, es un régimen optativo siempre que se cumplan con los parámetros de cantidad de inmuebles alquilados que son 3 unidades de explotación y que se encuentre dentro de los montos de ingresos (ver tabla de tope de montos). Los sujetos que adhieran exclusivamente en su condición de locadores de bienes inmuebles o muebles están exentos de ingresar las cotizaciones previsionales fijas.

Además, desde 1 de Junio de 2017, deben emitir comprobantes electrónicos.

IMPUESTOS PROVINCIALES

Impuesto sobre los ingresos brutos:

El Código Fiscal de la Provincia del Neuquen dispone que estén exentos del pago del impuesto sobre los ingresos brutos, los ingresos correspondientes al propietario Persona Física por el alquiler de hasta dos unidades de vivienda, que sean viviendas de uso familiar y siempre que no se supere el importe que fije la ley tarifaria.

La Ley Tarifaria de Neuquen Nº 3035 fija dicho importe para el año 2017 en pesos ocho mil ($ 8.000). Hasta el año 2016 el monto era de mil quinientos ($1.500).

La alícuota del impuesto es del 2% y se exime de presentar declaraciones juradas cuando no hay base imponible.

Fuentes: ContadoresenRed, Ley Impuesto a las Ganancias (decreto reglamentario), Ley de IVA (decreto reglamentario), Resoluciones Generales de AFIP.