En Enero bajaron las comisiones que los comerciantes les pagan a las tarjetas por cada venta. Para las tarjetas de crédito el arancel se reduce a 2,35% y para las ventas con débito será de 1,1%. Hasta marzo de 2017 estas comisiones eran de 3% y 1,5%, respectivamente.

“En marzo de 2017 se estableció una reducción gradual de los aranceles máximos que pagan los comercios que ya fue implementada. Este es el segundo paso de esa reducción que continuará los próximos años hasta llegar a los valores que acordamos. Más competencia permitirá que los comercios obtengan comisiones menores, más alternativas de financiamiento y mejores servicios”, dijo el Secretario de Comercio, Miguel Braun.

El acuerdo fue suscripto ante el Ministro de Producción, Francisco Cabrera, por la Cámara Argentina de Comercio y Servicios (CAC) y la Confederación Argentina de la Mediana Empresa (CAME), en representación de los comerciantes, y las empresas Prisma (licenciataria de VISA), First Data (licenciataria de Mastercard), Cabal, Tarjeta Naranja, Italcred y Tarshop.

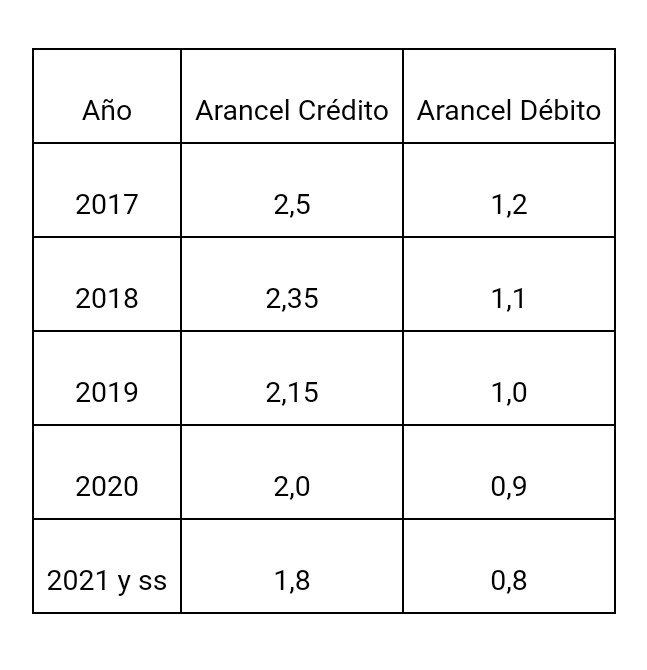

El convenio estableció que el máximo que podrán cobrar los plásticos a los comercios es de hasta 1,8% por cada operación en crédito y 0,8 en débito en cuatro años de acuerdo a la siguiente evolución:

Venta de PRISMA

En septiembre de 2017 la Comisión Nacional de Defensa de la Competencia aceptó el compromiso de desinversión de la empresa PRISMA, lo que abre el camino para desarmar una posición dominante y aumentar de manera significativa la competencia en el mercado de tarjetas de crédito y medios electrónicos de pago. Lo hizo a través de una resolución firmada por el ministro de la Producción, Francisco Cabrera.

La empresa PRISMA actualmente es propiedad de Visa Internacional y 14 bancos que operan en Argentina y participa de los mercados de adquirencia y procesamiento de tarjetas de crédito y de terminales de pagos (POS).

El compromiso obliga a los accionistas de PRISMA a vender el 100% del paquete accionario y no permite que más de un banco que opere en el país sea accionista de la empresa para impedir la integración hoy existente.

En el mismo sentido, prohíbe a PRISMA que comercialice otra marca de tarjetas de crédito hasta que haya otra empresa en el mercado que comercialice la marca Visa; y la obliga a prestar sus servicios (de procesamiento de tarjetas de crédito y otros) de forma no discriminatoria a posibles competidores.

A su vez, el compromiso obliga a PRISMA a discontinuar su servicio de transferencias inmediatas, lo que permitirá que ese servicio sea brindado por un proveedor independiente que asegure que otros medios de pago alternativos y competidores puedan desarrollarse en forma no discriminatoria.

Así, se rompe la integración vertical entre bancos emisores y empresa adquirente, así como la integración horizontal entre los bancos emisores. Esto permitirá el ingreso de nuevas empresas en el mercado de tarjetas de crédito con beneficios para comercios, consumidores y para la economía en general.

Fuente: Ministerio de Producción